导语:手机事务毛利率体现亮眼带来本季度财报的毛利率大幅改进,小米守住了自己的地盘。但关于出资者来说,小米的商业模式还不行优异,长时间出资报答未必够好。

小米成绩总算触底反弹了。

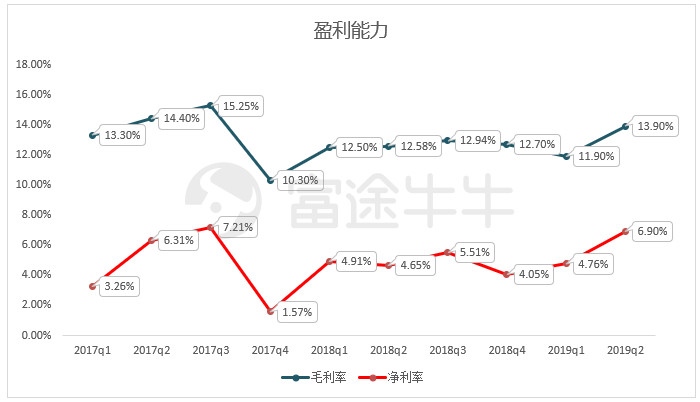

8月20日盘后小米发布了Q2成绩单,营收519亿,同比增14.8%,其实是略低于预期的,不过没关系,凶猛的当地是盈余才干。毛利Q2同比增28%,远高于营收增速,毛利率康复至7个季度以来新高。

净利36.3亿,同比增71.7%。净利润里其实有5.5亿的出资处置收益,不过即便刨去该项,净利仍然有30.8亿,同比增46%,仍然超商场预期。

小米手机总算脱节颓势

拆分到三个事务来看,手机收入320亿,同比增5%;IoT收入149亿,同比增44%,坚持高速增加;互联网收入46亿元,同比增15.7%。

从毛利率视点,能够发现Q2净利超预期的最大原因----手机事务大幅改进,环比大增近5个百分点,升至8.1%。

手机事务的毛利率十分重要,手机事务是小米几大事务中收入最大但毛利率最低的事务,此前几个季度,小米的互联网收入奉献的毛利坚持在一半,只身撑起了小米的盈余。

但从Q2数据看,由于手机毛利率大幅提高,手机奉献毛利到达25.9亿,占到全体毛利的35.6%,一扫前几季毛利不断下滑的颓势。

本年Q1手机毛利触底,首要由于海外产品促销清库存等非经常性原因。Q2库存好转,叠加上半年推出多款新机(小米9、红米Note 7、红米K20)接连放量,毛利因而大有改观。

从销量上看,Q2全球销量为3210万部,同比根本相等,其间国内1150万部(依据canalys数据),世界2060万部,下图能够显着小米在国内处于萎缩趋势之中。

数量在削减,但「双品牌」战略有助于小米向高端化推动,二季报说到国内的均匀价格同比增加13.3%。不过,中长时间看,小米向高端商场延伸的作用还要再调查,尤其是在华为的强烈攻势下。

小米对国内商场剧烈竞赛的应对战略一向是大力布局海外商场。Q2世界收入增加至人民币219亿元,同比增加33.1%,增速继续放缓。季报中说到2019年6月30日,海外Mi Home门店合计520家,同比增加92.6%,其间印度有79家。

由于海外商场小米手机有必要运用谷歌原生安卓体系,包含使用分发和广告的绝大部分收入都归于谷歌,所以纵使小米世界收入增加较快,但这些增量只会供给硬件的毛利,后续互联网服务的收入体量十分小。总归小米的世界收入不用过多重视。

互联网收入增速新低,难逃微观冲击

从MIUI月活上看,人数从从2018Q2的2.06亿提高至2019Q2的2.78亿,增速接连第三个季度放缓。首要仍是由于小米手机在国内出货量坚持稳定,国外手机带不来太多MIUI新增客户的原因。

从收入增速看,Q2互联网收入46亿,同比增速14.6%,有史以来最低。

互联网服务包含广告和增值服务二大部分,增值服务包含游戏、金融服务等,其间,广告是互联网收入的肯定大头,在微观低迷的布景下,小米广告收入难以独善其身。季报中的说法是中国大陆广告商场疲软,其他互联网公司广告开支削减。

所以能够预见广告收入这项小米十分重要盈余点在近期日子不会好过。落井下石的事,由于广告变现对用户体会形成负面影响问题越来越杰出,小米现已开端大力减缩广告位,包含5月22日小米互联网商业部总经理白鹏表明小米现在要把MIUI体系内的广告位削减,以及近期紧跟华为电视撤销广告的战略,这些动作都会削减小米的广告库存,对未来的广告收入带来负面影响。

小米手机或许会在miui11上供给体系级的一键封闭广告,来历网络

IoT,何时才干突变?

小米IoT产品现在产品会集在智能音箱、智能电视和可穿戴设备三个范畴,在本年618大促中,小米手环、小爱音箱等产品拿下京东、天猫、苏宁电商等渠道的多项榜首。

季报数据显现,到2019年6月30日,小米IoT渠道已衔接的IoT设备(不包含智能手机及笔记本电脑)数到达约1.96亿件,同比增加69.5%,环比增加14%。

这个数量仍是很惊人的,并且依照小米手环4的热销程度看,该数字还会继续高速增加。小米IoT事务一向被商场寄予厚望,当连上网的IoT设备数量足够多,巨大数据发生的价值就会突变。

不过,小米的Iot事务也不是无忧无虑,比方智能电视,华为也加码杀入。和手机商场相同,华为品牌主打高端,荣耀品牌则专心性价比,将在下半年发布以「才智屏」为中心战略的智能电视产品。小米电视在对阵国内传统家电厂商时具有很显着的营销及产品优势,但比较华为来讲,这一优势能否保持就有很大不确定性了。

小结

手机事务毛利率体现亮眼带来本季度财报的毛利率大幅改进,盈余超预期,小米展示了自己的耐性,在低迷的微观环境和华为的强势进犯下,稳住了自己的地盘。

不过,从长时间看,小米仍然面对较大的不确定性。由于供给流量进口的手机是小米商业模式的起点,但在国内强壮的华为、OV的竞赛下,小米手机需求不断的投入高研制、高营销去守住硬件的地盘,一起,在互联网侧,缺少足够高粘性的产品去高效率变现,所以往硬件端的投入就未必有继续保证。

关于数以亿计的顾客来说,小米不断带来质优价廉的科技产品,是优异的公司。但关于出资者来说,小米的商业模式还不行优异,长时间出资报答未必够好。

文/richardli

修改/emily

危险及免责提示:以上内容仅代表作者的个人观点,不代表富途的任何态度,不构成与富途相关的任何出资主张。在作出任何出资决议前,出资者应依据本身状况考虑出资产品相关的危险要素,并于需求时咨询专业出资参谋定见。

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科 银联首届球迷「拼手速问答赛」 快人一步就是赢

银联首届球迷「拼手速问答赛」 快人一步就是赢 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会