编者按:本文来自微信大众号“iFeng科技”(ID:ifeng_tech),作者萧雨,36氪经授权发布。

虽然美国人关于智能机的依靠越来越大,可是大多数美国人仍旧不必手机完结付出。

在其他国家,移动付出的开展又是别的一番现象。我国、印度等国家正在目击智能机付出的快速遍及。

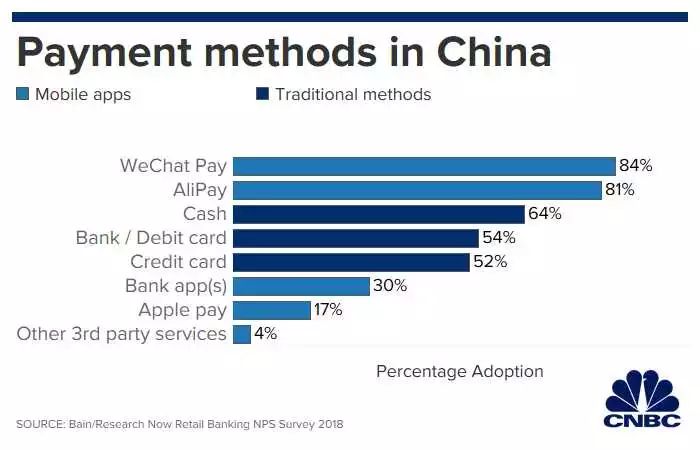

办理咨询公司贝恩发布的数据显现,在我国,超越80%的顾客在上一年运用了移动付出。其间,苹果付出(Apple Pay)的遍及率为17%。比较之下,大多数移动付出运用在美国的遍及率不到10%,苹果付出的遍及率只要9%。

“美国不是移动付出范畴的领导者。和其他国家比较,美国的移动付出开展水平充其量算是一个中游国家。”贝恩北美金融服务事务合伙人兼银行和付出部分主管杰拉德·杜托伊特(Gerard du Toit)称。

鉴于iPhone和Android手机在美国遍地都是,移动付呈现在在美国的开展现状有些古怪。皮尤研讨中心的数据显现,超越81%的美国人具有智能机,而在8年前这一份额只要35%。虽然专家们以为美国的移动付出开展最终将缩小这种距离,可是传统金融体系、短少选用其他选项的必要性以及信用卡回馈奖赏将成为美国移动付出开展的严重阻止。

移动付出为何可以在中印鼓起?

在一些国家,手机可以成为移动付出方法的一个原因是,现金是这些国家仅有的别的付出选项,并且吸引力不大。

“我国和印度一向是两个十分依靠现金的经济体。在办理很多现金上,移动付出取得了巨大进步。”杜托伊特称。

苹果付出在华遍及率为17%

例如,印度监管部分就一向鼓舞抛弃现金,转用数字付出。由于现金买卖常常会隐秘进行,抛弃现金还能进步国家的税收收入。印度还要求实时完结低费用的银行间转账,扩展运用范围。杜托伊特称,这推进移动付出在印度以“难以置信地超快速度”盛行起来。

美国信用卡体系老练 移动付出缺少商户支撑

可是在美国,信用卡和借记卡体系现已很老练,关于大多数人来说现已很好用。“移动付出遍及的一大推进力便是它的巨大改善,”杜托伊特称,“可是在美国,这儿现已有很好的解决方案了。”

银行卡在美国被广泛承受。在有些情况下,刷信用卡更为便利,由于你还需求拿出数字设备,放到面部前解锁,然后双击按钮,把它举到显现器前扫码。商场研讨公司CB Insights高档分析师亚里耶·利瓦伊(Arieh Levi)也以为,信用卡的盛行是移动付出无法在美国鼓起的一个要害原因。

“在美国和欧洲,借记卡和信用卡的饱和度出奇得高。因而,人们现已有了一种不必现金的数字化付出方法,” 利瓦伊表明,“在手机遍及的范畴,还没有呈现真实建立商场位置的老牌公司。”

苹果付出在美国遍及率为9%

付出范畴的传统公司包含Visa、万事达卡和银行。假如现状发生变化,这些公司将损失惨重,包含他们从顾客刷信用卡时取得的收入。利瓦伊表明,最有或许的成果将是牵扯到银行、信用卡公司的经济遭受相同境遇。不过,未来的用户体会将发生在智能机上,而不是实体卡。

在手机付出上,美国顾客的挑选可不少,有苹果付出、谷歌付出、三星付出、PayPal、Square Cash等。可是要想运用这些运用,咖啡店和零售店等商户需求有恰当的硬件。

“原因不是出在顾客移动体会上,他们现已做得十分好了,”付出联系办理公司PRMPayments CEO彼得·戈登(Peter Gordon)表明,“是承受度的问题,这需求商户签约,本钱贵重。”

贝恩数据显现,传统付出方法在美国仍旧占有主导位置。上一年,80%的顾客运用信用卡购物。PayPal是最受欢迎的非银行付出方法,遍及率超越40%,但首要用于在线付出。苹果付出的遍及率只要9%。

付出公司LoopPay已被三星收买。LoopPay创始人威尔·格雷林(Will Graylin)表明,即使在让前期选用者考虑完全转用移动付出前,商户的承受度也需求到达必定门槛。他表明,至少需求让90%的商家承受才能让1%的顾客改动习气。“现实情况是咱们还没抵达这一步,”格雷林称,“移动付出没有得到商户的遍及承受。”

信用卡和移动付出助苹果营收增加50亿美元

为了抢夺用户,信用卡公司推出了返现和游览奖赏,这是人们无法容易抛弃的。依据信用卡公司供给的奖赏和现金,顾客会运用一张信用卡加油,再运用一张购买杂货,再用别的一张旅行。

CB Insights公司的利瓦伊指出,让顾客转用移动付出并不是一件容易事。他提到了一个破例:商场研讨公司eMarketer的计算显现,星巴克运用是美国运用最为广泛的付出运用,具有2340万用户。苹果付出具有2200万用户,谷歌付出具有1100万。

“在星巴克,移动付出的运用场景很明显:你运用移动付出就能取得一杯免费咖啡,”他表明,“关于苹果付出和谷歌付出来说,这种运用场景或许尚不存在。”

苹果与高盛推出的联名信用卡便是根据这一理念。该信用卡为经过苹果付出处理的买卖供给2%的返现,为直接购买苹果产品的买卖返现3%,为运用信用卡的买卖返现1%。

“苹果信用卡向苹果付出运用注入了流动性,”他表明,“这不是苹果推出信用卡的仅有原因,但肯定是它推进资金向其生态体系其他部分搬运的一环。”

投行咨询公司Evercore ISI分析师阿密特·德莱纳里(Amit Daryanani)猜测,信用卡的推出和苹果付出遍及率的上升将在未来几年推进苹果营收增加50亿美元。

德莱纳里以为,跟着美国无触摸式付出在当时很小的运用基础上得到开展,苹果付出在国际商场的浸透率上升,苹果付出的买卖额将呈现指数级增加,到2020年时将到达大约1万亿美元。他表明,即使到达这一水平,苹果付出处理的买卖额仍旧不到全球逾11万亿美元买卖额的10%。

美联储体系或推进移动付出开展

美联储最近发布的一个实时付出体系也或许改动移动付出的格式。

美联储在4月份发布了一个实时付出体系,简直可以让转账实时到账。美联储称,这项付出体系名为FedNow,将在2024年上线,答应资金实时搬运。

PRMPayments公司的戈登表明,该项目或许会改动当时的移动付出格式,由于FedNow可以答应企业家和PayPal等公司利用上体系与顾客账户的直接、实时衔接。

CB Insights分析师利瓦伊以为,这还或许使Facebook旗下WhatsApp运用、乃至亚马逊、谷歌等科技巨子推出更多相似银行的服务,这些服务最有或许扎根于移动设备。

贝恩的杜托伊特以为,虽然这些会协助非银行公司进入付出范畴,可是信用卡会持续存在。他表明,人们并不总是期望当即、实时地为购物付款,告贷的功用仍有价值,并且还有令人垂涎的奖赏和积分。信用卡或许看起来就像一个旧方式的“混合版”,以移动方式进行了包装,有些时分会被归入在运用中。

“未来将会呈现不同的方式,很想看看哪种方式会赢。”杜托伊特称。

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科 银联首届球迷「拼手速问答赛」 快人一步就是赢

银联首届球迷「拼手速问答赛」 快人一步就是赢 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会