撰写 | 汉唐

编辑 | 森淼

网易有道上市后交出的第一份答卷可谓是冰火两重天。

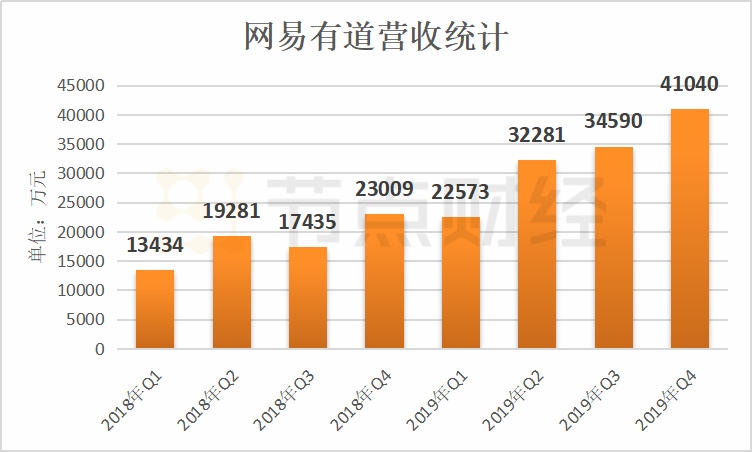

近日,网易有道发布2019年度财报和第四季度财报,财报显示公司全年净收入总额为13亿元,同比增长78.4%。第四季度的净收入为4.10亿元,同比增长78.4%。如此看来营业收入的确是眼前一亮,在第四季度的带动下,增长近八成。

看似捷报,但与营销收入同样亮眼的还有公司全年经营亏损高达6亿元,2018年仅为2.19亿元,亏损约是去年的3倍。此外,经营亏损率较去年的30.0%提升为46.1%。

2019年对网易有道来说有点仓促,4月整合原网易教育业务事业部业务并进行首轮融资,10月初递交招股书,北京时间10月25日纽交所挂牌上市。北京时间10月25日上市当日,收盘时网易有道股票较发行价17元美元下跌26.47%至12.5美元,募资2.2亿美元,总市值14亿美元。

作为一家带有网易色彩的教育科技公司,自筹备上市起就备受关注,背靠网易资本占有技术优势,除此之外,还有着其他企业不可企及的巨大流量。自带光环的网易有道2019年财报却让人感到捉急。

/ 01 /

双管齐下营收猛增

在线课程顾此失彼

网易有道去年净收入为13亿元,同比增长78.4%。第四季度的净收入为4.10亿元,同比增长78.4%。净收入由学习服务,在线营销和学习产品三个板块构成,占比分别为53.63%。34.72%,11.65%。

数据来源:网易有道历年财报

网易有道产品可划分为四大板块,包括有道精品课在内的付费在线课程,以有道词典笔2.0为代表的线下的学习型智能硬件工具,包括有道词典等在内的一系列移动端学习工具,和一站式AI解决方案的云服务平台等AI基础设施。

基于上述板块,目前网易有道的变现方式也有四种,分别为线上在线课程直接变现,线下销售智能硬件直接变现,为学习工具用户更好的提供VIP订阅高级服务变现,还有依赖学习工具的流量的传统广告变现。

有必要注意一下的是,学习产品板块去年全年净收入为1.5亿元 ,2018年全年净收入为0.31亿元,同比增长398%。该增长主要来自8月发布的有道词典笔2.0的营收增长,网易有道不仅通过电子商务渠道销售该产品,而且还分销该产品。已在3个省通过线下渠道进行销售,并计划在2020年扩展到在3省以外的更多地区。

网易有道在线课程有三大板块,有道高级课程,网易云课堂和中国大学MOOC。学习服务板块去年全年净收入为7.0亿元 ,2018年全年净收入为4.0亿,同比增长75.5%。该增长主要来自在线课程,去年在线课程的总收入同比增长124.7%至9.40亿元,其中有道高级课程的总收入同比增长108.4%至7.49亿元。

总营业收入来自付费用户总数与每名付费用户账单之积,据财报披露,有道高级课程每名付费用户账单由2018年的607元/人上升到1088元/人,有道高级课程每名付费学生的账单增幅达79.2%。

去年4月网易有道CEO周枫在与原网易教育业务事业部合并的媒体见面会上表示,2019年有道的战略是整体聚焦K-12在线教育,正与2019年财报相映衬,K-12付费用户2018年仅为3.35万人,2019年同比增长366.3%达16.11万人。但与此同时成人付费用户出现了下滑,同比下降18.4%。

在线课程和智能硬件收入分别同时大幅增加,使得全年营收猛增,可谓是线上线下双管齐下。虽然网易有道发力K-12在线教育,成人付费用户出现了下滑,网易有道在线课程不应顾此失彼。

/ 02 /

亏损扩大至六亿

营销大战损耗大

网易有道第四季度经营净亏损为2.04亿元,而2018年同期为5030万元。经营亏损率远高于上年同期的21.9%为49.7%,第四季度经营亏损率的极速提升拉高全年经营亏损率,全年经营亏损率为46.1%。全年经营净亏损为6.0亿元,增幅为174%。

数据来源:网易有道历年财报

网易有道连年亏损不止,2017年的净亏损为1.64亿,2018年净亏损扩大至2.19亿,2019年达6亿元。

亏损持续增长的原因是以营销费用和研发费用为代表的各项支出成本翻倍增加。网易有道2019年全年总运营支出为9.72亿元,2018年为4.36亿元,增幅为122.9%。其中,全年销售和市场营销支出为6.23亿元,而2018年为2.13亿元,全年营销费用是去年同期的约3倍,而第四季度的营销费用支出更是去年同期的约4倍。

第四季度的销售和营销费用为2.06亿元,而2018年同期仅为5410万元。财报对其的解释为该增长主要是由于与学生收购,品牌提升以及销售和市场营销人员报酬相关的支出增加,加大了销售和营销力度以及营销人员补偿。

网易有道在学习型智能硬件上独占鳌头,特别是有道词典笔2.0,自8月发布之后,尽管有道词典笔2.0目前只在三个城市线下销售,但线下分销渠道超预期地耗费了大量的人力物力成本。据悉,网易有道计划在2020年扩展到在3省以外的更多地区销售有道词典笔2.0,显然这部分销售和营销支出在未来并不会减少。

除了智能硬件销售和营销成本高外,网易有道与头部企业共同竞争线上教育市场的营销活动烧钱快,但通过营销大战争夺用户是目前头部企业最热衷的方式。

在线上教育市场之间的竞争早已处于白热化,前期互联网思维下的烧钱打营销战的后遗症开始显现,已陷入混战的企业们不得不继续硬着头皮投入更多的成本维持这场战争。网易有道和其他企业一样在此处耗费巨大成本,并且费用逐年攀升。

除了营销费用的大幅增长,第四季度的研发费用为8,930万元,较2018年5,060万元增长76.4%。2019年全年研发费用为2.75亿元,较2018年1.84亿元增长49.6%。财报财报解释为该增加主要是由于与薪资相关的支出增加以及课程数量增加所致。开发和技术专业技术人员以及基于股份的薪酬支出在2019年增加。

网易有道上市时将自己定义为一家教育科技公司,的确网易有道自带技术优势光环,而技术上的支持在线上教育中是极为重要的一环。丁磊表示网易有道的优势体现在人工智能的应用上。科技赋能教育老生常谈,既然为赋能,自然是以教育为核心的,但恰恰网易有道进军时间较短,对教育板块不够深入。

网易有道2018年的毛利率为29.6%,本就不占优势的毛利率在2019年降为28.4%。随着在线教育市场总体的逐步扩大,企业用户增长是必然趋势。虽然网易有道营收保持增长,但是跟谁学去年营收同比增长432.3%相比,增速在行业内位于较低水平,并不占据优势,在此情况下,经营成本翻倍增长,经营亏损率大幅提升,不免让人感到担忧。

/ 03 /

短期内亏损难止

可持续盈利存疑

疫情当前为在线教育提供了机遇,跟谁学,猿辅导,学而思等教育企业提供免费课程以获取流量。如此打流量争夺战,可见流量的重要性。网易有道在流量上自带光环,有着十多年通过移动端学习工具积累的巨大流量。众所周知,对网易有道来说,付费用户的来源之一是通过将自有流量转化为其在线教育的付费用户。

图片来自:有道精品课首页

网易有道的思路是,网易在有道词典等移动端学习工具上有着巨大流量,这部分用户有着对查询使用等需求,那这部分用户很可能会有升级需求的可能,比如线下翻译和在线课程等更深入的其他需求,并且十多年的积累形成了教育为主线的巨大流量池,那么这部分教育用户更为精准。

网易有道一直认为流量是现成的,不必花费太多精力,目前需要做的事情是重产品,只需要将更多的成本专注于线上课程,从而来增加用户粘性,就能形成良性循环。

如此设想映衬在现实中反而显得有点不切实际。流量并不是想象中那么的垂直,虽然都是移动端的教育需求,线上课程需求和学习工具使用需求看起来都是以教育为核心的,但其实是两重需求,不能单纯地将二者混为一谈,更不能想当然地认为有技术保障只要深入做好在线教育领域的产品就拥有了一切。

网易有道确实有着其他头部教育企业真金白银都砸不出的巨大流量,与同为在线教育跑道的企业比有着得天独厚的优势。但目前并未看到有道巨大流量的魔力显现,财报中也未提及具体转化率。巨大流量在未来如何转化为线上教育的用户以及转化率如何,值得深思。

能否保持营收持续增长直接受到付费用户数量增长的影响,付费用户增长的另一部分来源是通过营销大战直接拉客,营销大战的实际效益暂不好评估。从战略层面看,网易有道全年龄段覆盖的战略显得有心无力。2019年K-12付费用户增长4成的同时成人付费用户出现了下滑现象。需两类付费用户同时保持持续增长,才能更好地保障付费用户总数的稳健增长。

除了付费用户争夺战,现付费用户的留存率也是影响营收持续增长的主要的因素。如此大费周章花钱出力好不容易拉来的客户,维持这种需求和对线上课程的续费使用黏性还暂且未知。

再从另一战略层面看,网易有道线上课程营收虽然大幅增加,线下学习型智能硬件工具营收大幅增加,但目前未看出两者用户共通性的优势。如此线上线下联动的战略,与之类似的早有新东方的线上线下的双线并进战略,最终以失败告终,现在的新东方专心于线上教育付费用户的争夺战。因此,以此战略保持营收增长存疑。

值得警惕的是,网易有道在短期内亏损难止,应尽可能的避免营收增长增速放缓情况的出现。前有流利说示警,流利说在亏损逐步扩大的情况下,营收增速放缓,增速由2018年三季度的265%下滑至2019年上半年的104%,引发一系列连锁反应。

随着在线教育市场总体的逐步扩大,各地头部用户持续增长是必然趋势,如此白热化的竞争比的是同期增速。网易有道亏损扩大的情况下,一旦营收出现放缓,容易陷入不可逆的恶性循环僵局。2019年营收亏损冰火两重天,网易有道2020年的日子不好过。

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科 银联首届球迷「拼手速问答赛」 快人一步就是赢

银联首届球迷「拼手速问答赛」 快人一步就是赢 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会