编者按:本文来自微信群众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

本文其实早已完结,但迟迟不发也是别有原因。

我本人在将近两年的时刻曾编撰多篇文章对瑞幸形式提出质疑,现在企业揭露财政数据造假,我并没有因为“言中”而感到一丝振奋。

作为剖析人士,财政信息是咱们必定要要参阅且存在极大客观性的数据,现在一家网红等级公司揭露财政造假(这与一些公司进行合法合理的财政处理已实质不同),根底数据呈现误差,即使剖析进程再谨慎,那么客观性和价值又安在呢?

这简直是对我近两年多来所坚持的底子性冲击,剖析是否还有含义,咱们的剖析人士是否又是被企业“戏弄”呢?

在这几天里我堕入了深深的自我置疑,不只仅是对瑞幸,也是对自己。

瑞幸的损害言论现已许多,但我依然要提示占了几张优惠券廉价的“小粉红”们说:诚信是最为名贵的,瑞幸现在失去了,在商业中他就现已是一家死掉的公司,用贱价鼓动“民粹”也是毫无含义的。

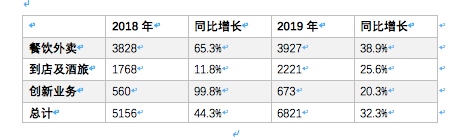

咱们再回到本文的主角:美团。

2019年,美团总营收到达975亿元,同比添加49.5%,较上年的92.3%的同比增速有所下降。

再看分事务状况,咱们比照了各事务的GMV改变状况,见下图

除百分比外单位均为“亿元”

2019年,美团对立异事务进行了以“开源节流”为宗旨的调整,即,对高亏本低现金流的立异事务进行缩短,如将打车事务转为途径形式,下降了对司机补助的亏本,对摩拜单车优化投入以下降亏本等等,对部分事务进行限制性办法紧缩亏本。

在收入大盘端,较为显着的是跟着用户教育以及向下沉商场的进军,外卖的添加呈现了显着的变缓,依据我国饭馆协会数据,2019年外卖的商场浸透率现已挨近13%,很难连续之前高位数添加。

但2019年美团外卖的收入增速到达了43.8%,超越GMV添加,显着美团经过对调高佣钱比连续了收入高添加,这好像也成了美团不断被言论“声讨”的原因,即,当时的佣钱率是否现已对餐饮业形成了较大的担负,特别在疫情商场的康复期内,佣钱简直成了职业敏感论题。

到店酒旅部分则仍处于相对达观的环境,不只总GMV继续添加,且收入到达了40.6%,收入撬动才能较强。

在详尽评判曩昔一年的美团,并预判2020年的美团的成长性时,接下来咱们无妨带入以下问题:

在运营端美团尚有多少腾挪空间?

疫情后,美团能否连续此前的商场位置。

美团变在2019

2019年,外卖事务变现率由上年的13.5%上升到14%,这成为总收入坚持快速添加的底子原因。

咱们比照了2018年和2019年的外卖收入的组成部分,见下图

除百分比外单位均为“亿元”

尽管外卖的总货币化率进步到14%,但在2019年佣钱率较2018年底子相等,考虑到餐饮业的实践需求,短时刻也很难举高佣钱率。

与此同时,美团外卖的营销收入得到飞速添加,奉献了货币化率的首要增量,这首要是因为:

其一,跟着外卖浸透率的进步,其主力现已由前期的快餐逐步向正餐、火锅等高附加值品类进军,头部企业需求也有实力进行营销投入;

其二,安稳佣钱率,进步营销收入,可很大程度上消解中小餐饮从业者的“反弹声”,安稳途径吸引力;

其三,2019年美团逐步收拢流量进口,将流量会集在美团App,并撤销了同享单车的独立App,此前商场甚至传言要“撤销群众点评的独立App”,尽管美团予以否定,但2019年美团App的位置得到极大进步,这也很大程度上进步了美团的广告价值。

这可谓是美团在2019年最大的改变了:途径向轻运营转型。

这关于外卖事务的损益表又有多么影响呢?

作为劳动密集型工业,外卖骑手开销为最大开销点,咱们收拾近三年以来的骑手本钱相关数据,见下图

以上数据收拾自美团财报

在加快下沉商场获取进程中,因为遍及薪资水平相对较低,某些特定的程度上减轻了每笔订单的开销本钱,每笔订单的骑手开销到达2018年的4.8元/笔之后,在2019年回落到4.7元/笔,在均匀佣钱率较2018年坚持在12.6%这一水平线前提下,骑手均匀开销减少,2019年的骑手开销占佣钱收入也随之下降了2个百分点。

更为显着的是,因为加大了营销部分的收入,骑手开销占外卖收入比值下降到75%,带动了餐饮外卖部分的毛利的添加(2019年到达18.7%)。

从损益表状况看,在2019年餐饮外卖大盘的增速变缓气势显着这一布景下,又有阿里本地日子的穷追不舍,再以原先经过进步佣钱率带动添加的方法现已很难继续,加大营销收入占比,可很大程度上缓解以上难题,在现有GMV的前提下,取得新的添加动力,且优化了盈余状况。

这可谓是2019年美团最大的调整之一。

这又有多大空间呢?

美团财报中只发布了年度买卖用户,未发表MAU,咱们用此数据来判别美团App的营销潜力。

咱们用年度买卖用户数据比照营销总收入(包含餐饮,酒旅到店及立异事务的),见下图

以上数据收拾自美团财报

在经过大幅添加后,单买卖用户对美团的年度奉献仅有35元,均匀单季度缺乏9元,从在线广告视点看,这仍是一个较低的数据(百度、字节跳动早已跨过了百元水平)。

跟着渐渐的变多的中高端餐饮挑选将线上视为重要的获客途径,美团App的广告价值显着要取得进一步溢价的,保存估量,短期内,美团单买卖用户年度营销奉献有望到达50元的水平,也就是说营销部分的年度收入逐步挨近200亿元大关。

因为营销收入形式相对较轻,收入添加并不会带来太大开销(外卖的毛利现已得到底子进步),若到达此水平美团的盈余状况也将得到极大改观。

咱们之前曾依据我国饭馆协会数据,测算餐饮职业的均匀赢利率大概在18%左右,外卖订单的均匀毛利率为30.67%,若扣除佣钱率,赢利率现已弱于堂食水平,种种痕迹都标明,佣钱的添加已到达瓶颈,短期内很难进步。

假如营销收入接棒成为美团营收的重要奉献事务,也就是说在年度买卖用户添加变缓,买卖量放缓等许多不利要素之下,企业尚具有必定的腾挪空间。

2020年美团将会怎么走?

2020年疫情之下,我国餐饮甚至整个本地日子职业遭受了巨大冲击,依据统计局最新数据,2020年1-2月份,餐饮收入共4194亿元,同比下降43.1%。

疫情之后,阿里阵营以付出宝和本地日子为代表进行了较大的事务调整,付出宝突出了小程序的私域流量和付出宝大流量的变现,阿里本地日子则是强调了佣钱要低于同行3-5个百分点,换言之,阿里经过流量和佣钱两大手法,直切职业要害。

进入第二季度,各地逐步康复了正常次序,特别在各地政府主导的发放消费券影响消费的利好信息下,在曩昔的第一季度,餐饮业尽管元气大伤但现已在回暖期,这期间商业最关怀的依然是:赢利和规划。

理论上,阿里以上攻势对美团的确带来的必定影响,带头下降佣钱会影响商家的决议计划,而流量的加持则恐会下降美团App的营销价值。

这都是美团2020年必需求分外留意的不利要素。

但咱们也不认为以上办法会对美团形成底子性的影响。

依据CNNIC(我国互联网网络信息中心)数据,到到2019年6月末,外卖下单用户规划到达4.2亿,美团的4.5亿买卖用户中外卖乃是占大比重,美团我国饭馆协会预估2019年外卖总规划到达6035亿元,美团外卖年度的3927元的买卖额占比65%。

不管从用户仍是商场规划,美团都有较强的规划优势,也就是说,因为餐饮职业从业者数量很多,决议计划视点千差万别,很难呈现团体出走问题,因而在商场回暖期前期,依然会沿着商场占有率为决议计划重要参阅要素,美团短期内很难呈现所谓的“孤家寡人”。

但在2020年,美团调低预期是必定的,此前美团也宣告要下降3-5个点的佣钱,咱们以2019年数据测算,假如调低3个点佣钱,佣钱率为9.6%,其佣钱总收入为377亿元,尚难以付出骑手本钱,恐影响美团盈余性,也因而测算,美团佣钱的底线大致在11%上下。

若与阿里竞赛继续,美团要不断下降佣钱坚持竞赛力,对美团收入和赢利的影响都是极大的,但在美团的表态中,好像并不会堕入与阿里的价格战。

虽表明对商家要碰头3-5个点佣钱,但却需求商家将减免佣钱用在扩大营销费用上,等同于“肉烂在锅里”,也就是说短期内美团依然会挑选将佣钱转移至营销处的手法来怀柔商家,并不会“输血职业”。

不讨论其间的品德、“扶持”等额外论题,单从企业运营看,美团在2020年需求细心考虑的依然是疫情前后总GMV的改变,货币化率应该不会退让。

与阿里本地日子的竞赛,咱们也主张从中长时间看,假如阿里长时间继续进行佣钱减免,美团则要考虑货币化率的扣头问题,要稀释阿里冲击,就必需求坚持职业优势,安稳现有的商场占比,坚持成长性与盈余性之间的平衡是美团在2020年需求特别留意的。

2019年美团现已进行了相当大程度的止损,单车、打车等其他立异事务不断减少,加大轻运营的广告收入,这给予了企业在当时商场中的周转空间,但2020年本地日子服务,酒旅萎缩,GMV承压是必定的,美团经过新事务缩短给大盘供给支撑也是大概率的。

美团的要害仍是在2020下半年。

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科 银联首届球迷「拼手速问答赛」 快人一步就是赢

银联首届球迷「拼手速问答赛」 快人一步就是赢 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会