编者按:本文来自中国网地产,修改:范艺凡,36氪经授权转载

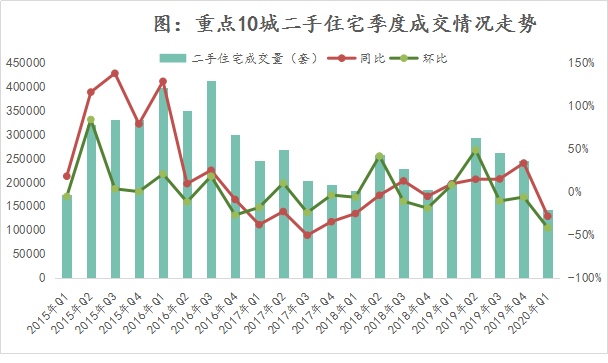

14日 诸葛找房发布二手房季报。陈述表明,一季度要点城市二手住所成交量出现“V”型走势,3月商场康复显着。

要点城市二手住所成交量仅为14.17万套,同比跌落28.54%,环比跌落42.18%,成交量创2013年以来前史新低;新增房源量、调价房源量等多项短期目标上涨显着,二季度商场将连续复苏趋势,带动成交量走高。

01 一季度要点城市仅成交14.17万套,创2013年以来前史新低

据诸葛找房数据研究中心计算:2020年一季度10个要点城市二手住所成交量仅为14.17万套,同比跌落28.54%,环比跌落42.18%,同环比均大幅跌落;一季度10个要点城市成交量创2013年以来前史新低。3月份获益于政府有利的管控,疫情得到有用的操控,各地也逐步开复工,商场走出低迷成交量上升显着;3月份10个要点城市成交6.24万套,同比跌落30.60%,成交量上升至正常水平的7成左右,一季度成交量出现显着的“V”走形。

(10个要点城市为:北京、上海、广州、深圳、杭州、南京、成都、青岛、姑苏、厦门,下同。其间广州数据为猜测数据)

经过对各个城市前史同期及与上季度成交量比照能够发现,受疫情影响,2020年一季度各城市二手住所成交量比较上一年四季度均有不同程度回落,跌幅均超30%;其间成都成交量回落最为显着,环比跌幅近60%;深圳跌幅最小,环比跌落31.68%。与上一年同期比较,本年随受疫情影响,但深圳、南京城市二手住所成交量仍高于上一年同期,深圳同比上涨64.68%,南京同比上涨31.83%。

02 一季度10个要点城市量价齐跌,商场逐步康复

2020年一季度10个要点城市二手住所商场均价39352元/㎡,与2019年四季度比较微跌0.03%,近期各城市成交量虽有所康复,但价格坚相等稳运转,大都城市商场均价仍以跌落为主。一季度10个要点城市挂牌房源量为145万套,与2019年四季度比较跌落3.60%,与上一年同期比较上涨17.94%。受疫情影响,一季度挂牌房源量虽有所康复,但仍不及上一年年底。

03 3月商场活跃度添加显着,二季度商场值得等待

从新增房源量来看,3月份要点10城新增房源量为72005万套,环比大幅上涨303.10%,比较2019年12月跌落23.83%,3月单月新增房源量康复显着,处于前史中位水平。跟着商场的逐步康复,业主活跃度有所添加,纷繁挂牌出售。

3月份业主活跃度康复,调价行为也随之增多,3月份监测要点10城总调价房源量为7.10万套,比较上月调价行为大幅添加,但仍不及上一年底。从涨降价房源占调价房源占比状况去看:整个商场仍以降价出售为主,3月份降价房源量占比为77.31%。3月份提价房源量占比比较2月份有所上涨,3月份提价房源量占比为22.69%,环比扩展1.81个百分点,小部分业主很看好商场,上调房源价格。

3月份疫情现已得到有用的操控,3月二手房商场多项目标环比均出现上涨趋势,商场康复显着,商场活跃度逐步康复。估计进入二季度后积压的需求会逐步开释,带动成交量走高,要点10城成交量根本与上一年同期相等或略低于上一年同期。在宽松的方针环境下,二季度商场可期。

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科 银联首届球迷「拼手速问答赛」 快人一步就是赢

银联首届球迷「拼手速问答赛」 快人一步就是赢 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会