年营收11亿元、毛利率超87%的三生国健,可能正迎来一个关键时点。

每年贡献超过十亿元营收的“益赛普”即将专利到期,21款竞品产品已经销售或者即将上市。三生国健主营业务不得不经受考验。

拓展下沉市场、新开发15个抗体药物,三生国健能成下一个明星医药股么?

吸金赛道里的高毛利选手

全民关注的新冠疫情,为医药板块的投资带来了新机遇。医药生物板块整体市盈率达到41.28X,站到了2017年以来的高点;申万医药生物指数累计上涨14.28%,位于全部行业的第二名(数据截至4月30日)。

在这个时间节点,又一家创新药企选择了上市。5月15日,上交所官网显示,科创板IPO公司三生国健提交注册。

三生国健是一家从事抗体药物研发的企业。抗体药行业是一个典型的“吸金赛道”,年均市场增长率超过20%。这个行业的技术革新正在全球范围加速推进着,俨然成为当今治疗肿瘤的重要方式。众多药企的营收也都仰仗着抗体药,在全球药品销售额TOP 10中,抗体药物就占据了8个席位,国内的明星药企恒瑞、信达、君实等等,也在很大程度上凭借PD-1争夺战(抗体药的一种)进军股市并让大众熟知。

在这场竞争中,三生国健从2002年开始入局,是国内第一批抗体药物的创新药企,掌握了先发优势。它的产品研发,也抢占着PD-1、HER-2、TNF-α等热门靶点,也就是说研究方向比较热门。

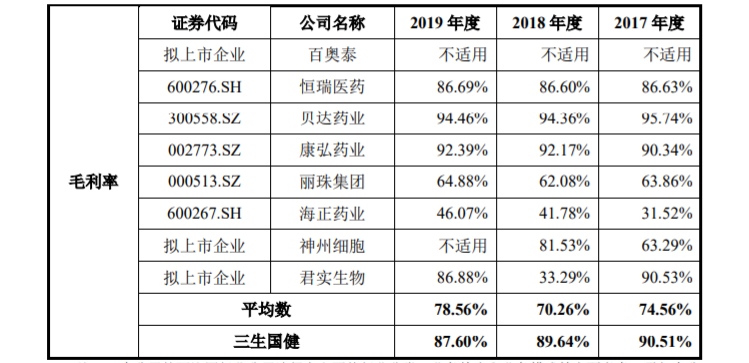

吸引36氪关注的是,三生国健具有高于行业水平的毛利率。招股书显示,三生国健2017年、2018年、2019年的毛利率分别是90.51%、89.64%、87.60% ,这个数据超过了创新药龙头的恒瑞医药,远超丽珠集团和海正药业,低于贝达药业和康弘药业。

图片来自:招股书

在即将到来的2021年,这家公司会面临一个关键节点。“益赛普”产品将要专利过期,这一产品贡献了超十亿营收,占比达到99.84%。单一的产品结构,或使得公司长期的收入规模也将受到产品的限制。

那么,三生国健接下来的发展,关键要看未来新产品的表现。在这篇文章中,36氪将拆解三生国健的业务组成,分析新产品的销售潜力。

”高枕无忧”的十五年

在这里,我们要先了解三生国健。三生国健是港股上市公司三生制药(01530.HK)的子公司,这家公司所擅长的领域是抗体药物,覆盖从药物研发、到中试、再到产业化的环节。

创新药物的研发周期很漫长,普遍在10-20年之间,所以创新药企没有盈利的情况很常见,绝对没产品上市的明星药企也不在少数。

在这个行业背景下,三生国健目前已经有两款产品上市营利,算是已经打开了营收的大门。

这两款产品分别是“益赛普”和“健尼哌”,都是治疗性抗体类药物。其中,益赛普是三生国健的拳头产品。

益赛普从2005年开始登陆市场销售,根据招股书,益赛普是中国首个上市的全人源抗体类药物,是中国风湿病领域第一个上市的肿瘤坏死因子(TNF-α)抑制剂,也是中国风湿病领域第一个上市的生物制剂。因此,益赛普在行业中具备先发优势和技术壁垒。

专利保护加上首发优势,让益普赛度过了“高枕无忧”的十五年 —— 上市后为公司贡献着稳定营收,2017-2019年,益普赛在境内外分别收入了11.03亿元、11.42亿元和11.75亿元。公司近三年的毛利率也因此超过87%,高过恒瑞医药、丽珠集团和海正药业。

益赛普(图片来自:三生国健官网)

在益赛普占据了十余年的主要营收后,三生国健的第二款产品开始补充进来。去年10月,“健尼哌”开始上市销售,它用于预防肾移植引起的急性排斥反应,在2019年度销售收入约190.23万元。

相比贡献了全公司去年99.84%营收的“老大哥”益赛普,健尼哌只提供了0.16%的收入。但该产品上市仅有数月,预期会有一个销售放量的过程。

基于这两款产品,三生国健的营利相对稳定,因此这家公司拟采用的上市标准是:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

9个竞品左右夹击,“拳头产品”逐年降价

在另一方面,拳头产品虽然营收稳定,但是蕴藏风险。

关键风险在于,上市产品比较单一,益赛普在去年占据了99.84%的收入,在此之前更是一直贡献100%的营收。这样的产品结构,使得该公司长期的收入规模和盈利能力也将受到益赛普的限制。

而益普赛方面的市场之间的竞争非常激烈。益普赛所在的TNF-α抑制剂药物领域,国内已有另外9款产品获批上市,推出这些产品的药企包括强生、艾伯维、辉瑞、赛金生物、海正药业、优时比、百奥泰等。

也就是说,竞争对手既有国内药企,也有强生、艾伯维、辉瑞这类销售体系稳健的国际头部。

除了9款上市竞品,益普赛还要面对12个在研产品的竞争,其中7个产品已经提交上市申请或处于临床III期,比较接近上市了。

不仅如此,益赛普的专利保护期也将在2021年到期(强生的欣普尼在中国专利,也将在2021年到期),预计专利到期后市场之间的竞争会更加激烈,难以维持原有的售价。

益赛普面向风湿病市场

目前我们正真看到,在激烈竞争下,益赛普的售价已经在逐年下降了。招股书显示,12.5mg规格的益赛普,近三年单价从332.83元/支,逐年下降到322.61元/支。25mg规格的单价则从656.22元/支下降至551.92元/支。

面对这样的竞争态势,三生国健给出的策略是,拓展下沉市场,提高产品渗透率。

当然,产品先发优势和技术壁垒,还是会让三生国健在市场之间的竞争中占有相对优势。数据证实,2018年,益赛普在国内TNF-α抑制剂市场的份额达到52.3%(依据弗若斯特沙利文报告)。

2021年关键一役:亟需改变单一产品结构

正如前面讨论的, 2021年益赛普专利到期,是三生国健的关键节点。面临“左右夹击”的益赛普,单价已经在逐年下降。尽管三生国健会推出下沉销售策略,提高益赛普的渗透率,但36氪认为,更大的希望应该放在新产品上,关键要看未来新产品的表现。

三生国健现在的单一产品结构,让益赛普直接决定该公司的收入规模,这家公司现在要加快脚步做的事,是尽快上市更多新药。

那么,我们对三生国健新产品的表现,可以有怎样的预期呢?

这家公司的研发管线是比较丰富的,共有15个主要在研抗体药物,涵盖肿瘤、自身免疫性及眼科等疾病领域。其中2个产品已提交上市申请、6个产品处于临床阶段,另有7个创新抗体药物处于临床前阶段。

换句话说,三生国健接下来的15个新产品中,有2个产品已经“蓄势待发”。其中,针对乳腺癌的302H,预计今年上半年就可上市,它是2018年9月向CFDA提交的上市申请,并且被纳入优先审评品种,也就是说审批速度会比竞品更快。主要面向风湿病的301S,也是预期2021年可以上市。审批顺利的话,这两个新产品都可以在2021年这个关键节点前到来。

36氪了解到,这两个新产品都是拟定直接在国内上市的、自主研发的创新药,通常0.5-2年内就会得到审批结果。随着药品审评审批制度改革的深化,新药审批还有可能进一步提速。

三生国健的研发管线(图片来自:三生国健官网)

决战关头看新品

那么,这两个申报上市的产品,可以有怎样的销售预期呢?

第一,预期上半年上市的302H,所在的乳腺癌市场天花板非常高,并且市场正在快速扩张。在我国女性面临的恶性肿瘤中,乳腺癌发病是第一位,每年新发病例27.89万,市场体量约达400亿元之多。而且,随着乳腺癌早筛早诊的普及,市场正在快速扩大,近年来头部药品的销售增速超过了20%。

302H所在的细分市场被进口药品高价垄断,302H如果顺利上市,则是首个国产药品,具备显著的价格优势。

目前国内一共有2款已上市的抗HER2单抗,即罗氏的赫赛汀和帕捷特,其中赫赛汀进入2019年国家医保目录乙类。这两个进口药品长期高价垄断市场,尤其是赫赛汀已独家垄断至今长达17年,占据整体乳腺癌用药市场约16%的体量(36氪根据2015-2017年重点城市公立医院数据得出)。

而面对这样的一种情况,国内迟迟无同类品种上市。潜在的国内竞品,只有1个提交了上市申请,而302H是优先审评品种也是国家863计划,因此有优势抢占市场先机。

三生国健也在招股书中强调了定价策略,302H“将采用具有竞争力的合理价格”,有利于扩大患者覆盖,让原来因价格而退却的患者也可以用药。国家对创新药的政策倾斜,也会让302H在市场准入方面具备竞争力。

那么,302H能做到多大销售额呢?这个产品主要瞄准的是赫赛汀,后者一直被视为拉动罗氏业绩增长的“三驾马车”之一,去年在中国的销售增速高达67.2%,而且一度出现断货现象,估算国内销售额超十亿元。审批顺利的话,三生国健302H作为首个国产产品,而且价格更低,率先争夺赫赛汀所高价垄断的市场,有希望抢夺它的市场占有率。

第二,另一个申报上市的产品是针对风湿病的301S,它是“拳头产品”益赛普的新剂型品种,将益赛普的粉针改剂型为预充针剂型。新剂型可以方便患者带回家中自己注射或在社区医疗单位注射,有利于迅速扩大患者覆盖。

因此,能够理解为一种强化拳头产品的市场策略,一方面扩大用户面,一方面延缓益赛普2021年专利到期的冲击。

横向来看301S的竞品,进口产品有恩利、修美乐、欣普尼,国产产品包括格乐立和安健宁。格乐立今年销售额将近20亿,恩利全球营收约80亿(2017年数据)。

与这些竞争对手相比,301S的市场推广会便利很多,因其可以站在巨人的肩膀上,在益赛普已有市场占有率的基础上拓展。加之风湿免疫科室数量增长,患者治疗渗透率提高,未来市场空间也有扩大可能性。

结论

36氪认为,这两个关键的新产品,一个有望打破乳腺癌市场进口药垄断的局面,具备价格优势,一个可以在拳头产品已经建立的市场上拓展,具备渠道优势,整体预期比较乐观。

总的来说,三生国健即将在2021年面临关键节点,因为这一年益赛普专利到期。而两个已经申报上市的新产品,有望在此之前上市,改变这种单一产品结构,而且在价格和市场方面均具备竞争力。

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科

沃莱科技联手华为智选,邀你相约南昌第81届中国教育装备展,共享教育科 银联首届球迷「拼手速问答赛」 快人一步就是赢

银联首届球迷「拼手速问答赛」 快人一步就是赢 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会